热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

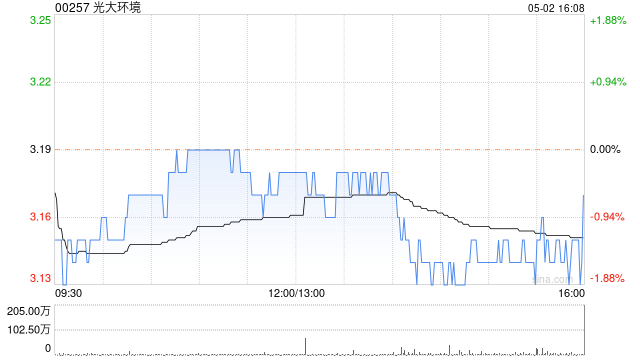

美银证券发布研报称,重申予光大环境(00257)“买入”评级炒股配资网站来,因去年自由现金流(FCF)有望倍升至90亿港元,因资本开支处下行周期; 每股派息逐渐增加,受约20%的FCF收益率及预测2024至2027年间每股盈利年均复合增长11%所支撑; 以及拟议A股发行带来潜在估值重评; 其现价相当于预测今年5.7%股息率属吸引。以现金流折现率计,目标价则由5.3港元上调至6.2港元。

该行解释,预期光大环境去年自由现金流倍升,主因料其去年收到36亿元人民币可再生能源补贴,较2024年收到19亿元人民币大增。该行料其去年资本开支同比减半至约25亿元人民币,且没有收购目标。公司经营溢利增长稳定,应收账没见恶化。

该行估计光大环境去年纯利升9%至37亿港元,受经营溢利料升8%所支撑,源于成本效益改善、财务成本下降及一次性项目开支减少等,惟被建筑业务利润减少约50%所抵销,反映于资本开支下滑。该行料其每股末期息增1港仙,全年总派息每股25港仙。

美银证券指公司在项目投标展现纪律,公司放弃在印尼7个转废为能项目入标,因未能通过内部回报测试。该行降其2025至2027年资本开支预测介乎每年5亿至7亿港元,反映公司在新投资的纪律性。该行降其2025至2027年各年每股盈测介乎7%至12%,以反映建筑利润减少。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 炒股配资网站来

倍选网配资提示:文章来自网络,不代表本站观点。